ចំណុចសំខាន់ៗ

- ភាគរយប្រាក់ដុល្លារអាមេរិកក្នុង “ទុនបម្រុងរូបិយប័ណ្ណបរទេស” (ទុនរូបិយប័ណ្ណដែលធនាគារកណ្ដាលទុកសម្រាប់ការពារស្ថិរភាព និងសងបំណុល) បានធ្លាក់ចុះពីកំពូល 72% ឆ្នាំ 2001 មកត្រឹម 57.8% នៅចុងឆ្នាំ 2024។

- “ការកាត់បន្ថយការពឹងផ្អែកលើដុល្លារ” (Dedollarisation: ការប្រែទៅប្រើរូបិយប័ណ្ណ/ប្រព័ន្ធទូទាត់ផ្សេងៗជំនួសដុល្លារ) ត្រូវបានវាយតម្លៃ 4/10 មានន័យថា ជានិន្នាការរចនាសម្ព័ន្ធកំពុងលឿនឡើង ប៉ុន្តែមិនទាន់ជាវិបត្តិ។

- ធនាគារកណ្ដាលជាច្រើនបានបង្កើនការកាន់កាប់មាសខ្លាំង ដោយទិញលើស 1,000 តោនក្នុងមួយឆ្នាំ ក្នុងអំឡុង 2022–2024។

អំណាចពិសេសរបស់ដុល្លារ កំពុងត្រូវកាត់បន្ថយ—តែអាមេរិកចប់ហើយឬ?

ជាង 80 ឆ្នាំមកនេះ សហរដ្ឋអាមេរិកបានទទួលអ្វីមួយដែលប្រទេសផ្សេងៗស្ទើរមិនធ្លាប់មានក្នុងប្រវត្តិសាស្ត្រសម័យទំនើប។ អាមេរិកអាចបោះពុម្ពប្រាក់ ហើយពិភពលោកត្រូវទទួលយក។ អាមេរិកអាចខ្ចីប្រាក់ដោយអត្រាការប្រាក់ទាបជាងប្រទេសជាច្រើន។ អាមេរិកអាចចំណាយលើសចំណូលរដ្ឋ (deficit: ចំណាយលើសចូល) ដែលបើជាប្រទេសផ្សេងៗអាចបណ្តាលឲ្យលំបាកហិរញ្ញវត្ថុ ប៉ុន្តែប្រព័ន្ធហិរញ្ញវត្ថុពិភពលោកនៅតែដំណើរការតាមលក្ខខណ្ឌរបស់ខ្លួន។ បារាំងហៅអំណាចនេះថា “អំណាចពិសេសលើសកម្រិត” (Exorbitant privilege) ហើយពិភពលោកស្របចិត្តរស់ជាមួយវា។

អំណាចនេះមិនមែនផុតភ្លាមៗទេ តែវាកំពុងស្រកថយយឺតៗជាលក្ខណៈរចនាសម្ព័ន្ធ។ គម្លាតនេះជាអ្វីដែលទីផ្សារចាប់ផ្តើមដាក់តម្លៃចូលក្នុងការវាយតម្លៃ។

យល់អំពីការកាត់បន្ថយការពឹងផ្អែកលើដុល្លារ៖ “អំណាចផ្តាច់មុខ” 3 ផ្នែក

ការកាត់បន្ថយការពឹងផ្អែកលើដុល្លារ មិនមែនជាព្រឹត្តិការណ៍តែមួយទេ។ វាជាដំណើរការ—ការបន្ថយអំណាចផ្តាច់មុខ 3 ផ្នែករបស់ដុល្លារលើហិរញ្ញវត្ថុពិភពលោក។ ដុល្លារ (1) ជា “រូបិយប័ណ្ណទុនបម្រុង” សំខាន់បំផុតដែលធនាគារកណ្ដាលកាន់កាប់, (2) ជារូបិយប័ណ្ណប្រើចម្បងសម្រាប់ទូទាត់ពាណិជ្ជកម្មអន្តរជាតិ ជាពិសេសប្រេង និងទំនិញ(commodities: ទំនិញមូលដ្ឋានដូចជា ប្រេង មាស ស្រូវ), និង (3) ជាឯកតាគណនាសម្រាប់ “ទីផ្សារបំណុលរដ្ឋ” (sovereign debt markets: ទីផ្សារដែលរដ្ឋចេញប័ណ្ណបំណុល/ខ្ចីប្រាក់)។ ដូច្នេះ Dedollarisation មានន័យថា កាត់បន្ថយតួនាទីនៅទាំង 3 ផ្នែក មិនចាំបាច់ជំនួសដោយរូបិយប័ណ្ណតែមួយទេ ប៉ុន្តែកំពុងបែងចែកទៅជាជម្រើសជាច្រើនកើតឡើងក្នុងពេលតែមួយ។

ត្រូវបញ្ជាក់ថា Dedollarisation មិនមែនជាការឃុបឃិត មិនមែនជាការកាត់ផ្ដាច់តែម្តង ហើយក៏មិនមែនកើតឡើងភ្លាមៗដែរ។ វាជាការផ្លាស់ប្តូររយៈពេលវែង ដែលកើតមកជាងពីរទសវត្សរ៍ ហើយឥឡូវកំពុងលឿនឡើងដោយសារសេចក្តីសម្រេចមួយចំនួនពីវ៉ាស៊ីនតោនផ្ទាល់។

ហេតុអ្វីវាកំពុងកើតឡើង

កត្តាជំរុញធំបំផុតគឺ ការបង្កក “ទុនបម្រុងរូបិយប័ណ្ណបរទេស” របស់រុស្ស៊ី នៅខែកុម្ភៈ 2022 បន្ទាប់ពីរុស្ស៊ីចូលលុកលុយអ៊ុយក្រែន។ ការសម្រេចតែមួយនេះបានបង្ហាញទៅរដ្ឋាភិបាលទូទាំងពិភពលោកថា ទ្រព្យសកម្មជាដុល្លារដែលកាន់កាប់នៅក្រៅប្រទេស អាចត្រូវ “ចាក់សោ” ឲ្យប្រើមិនបានដោយសហរដ្ឋអាមេរិក។ ភាគរយការកាន់កាប់ដុល្លាររបស់រុស្ស៊ីបានធ្លាក់ចុះពី 41.5% មុនពេលដាក់ទណ្ឌកម្ម ទៅត្រឹម 13% ដល់ 18% នៅចុងឆ្នាំ 2024។ សញ្ញានេះមិនត្រឹមតែទៅដល់ម៉ូស្គូទេ។

| ប្រភេទទ្រព្យសកម្ម | មករា 2022 (មុនទណ្ឌកម្ម) | មករា 2025 (កែសម្រួល) | មករា 2026 (បច្ចុប្បន្ន) |

| ទុនបម្រុងសរុប | ~$630 ពាន់លាន | ~$609 ពាន់លាន | $769.1 ពាន់លាន (កំពូលថ្មី) |

| ភាគរយមាស | 21.50% | ~26% | ~43.0% |

| ដុល្លារអាមេរិក | 20.90% | < 5% (ដែលអាចប្រើបាន) | ~0% (ដែលអាចប្រើបាន) |

| អឺរ៉ូ | 32.10% | ~10% (ដែលអាចប្រើបាន) | ~0% (ដែលអាចប្រើបាន) |

| យ័នចិន | 17.10% | ~30% | ~32-35% |

បន្ទាប់មក ការឆ្លើយតបបានកើតឡើងជាច្រើនជាន់។ ដល់មករា 2025 រុស្ស៊ី និងអ៊ីរ៉ង់បានបន្តការទូទាត់ពាណិជ្ជកម្មទ្វេភាគីដោយមិនប្រើដុល្លារ ដោយជាង 95% នៃការជួញដូររវាងប្រទេសទាំងពីរ ទូទាត់ជារូបល៍ (Ruble) និងរៀល៍អ៊ីរ៉ង់ (Rial)។ ចិនក៏បានពង្រីកប្រព័ន្ធទូទាត់អន្តរជាតិរបស់ខ្លួន CIPS (Cross-Border Interbank Payment System: ប្រព័ន្ធទូទាត់រវាងធនាគារសម្រាប់ប្រតិបត្តិការឆ្លងប្រទេស) ដោយដំណើរការប្រតិបត្តិការប្រហែល 180 ទ្រីលានយ័ន ក្នុងឆ្នាំ 2025 (ប្រហែល USD25–26 ទ្រីលាន) ជាជម្រើសកើនឡើងជាមួយបណ្តាញ SWIFT (ប្រព័ន្ធផ្ញើសារទូទាត់ធនាគារអន្តរជាតិ) ដែលដុល្លារគ្រប់គ្រងជាចម្បង។

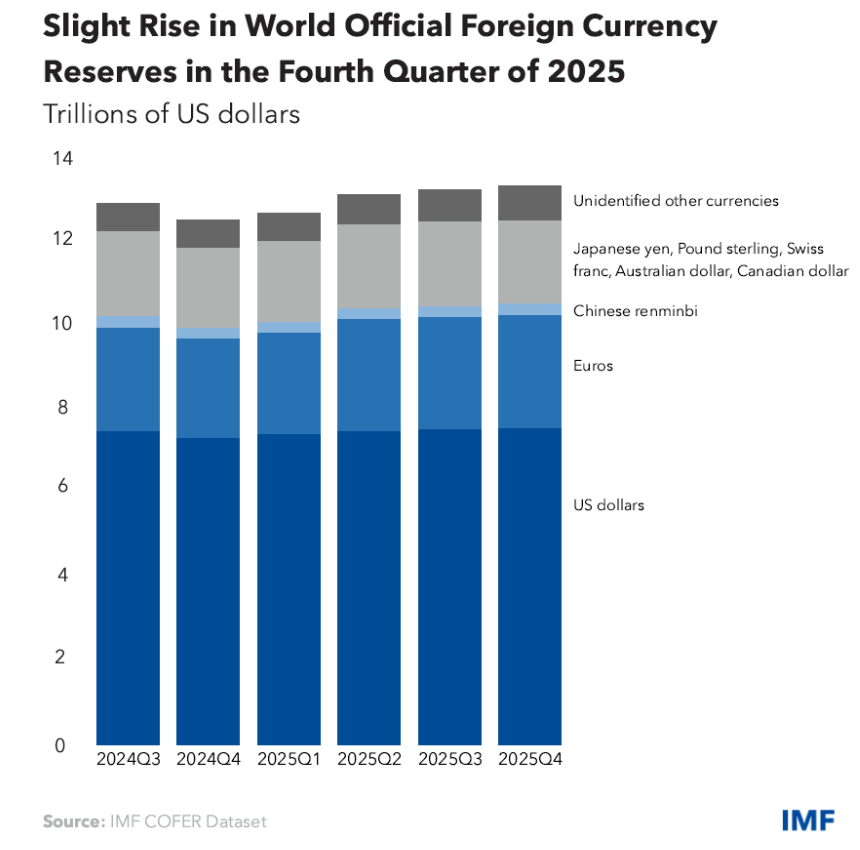

ធនាគារកណ្ដាលទូទាំងពិភពលោកបានទិញមាសលើស 1,000 តោនក្នុងមួយឆ្នាំ ចាប់ពី 2022 ដល់ 2024 ដែលលើសពីមធ្យមភាគ 10 ឆ្នាំមុនជាង 2 ដង។ នៅឆ្នាំ 2025 ពួកគេបានបន្ថែមមាសទៀត 863 តោន ដើម្បីបែកចែកហានិភ័យទុនបម្រុង។ ទិន្នន័យរបស់ IMF (មូលនិធិរូបិយវត្ថុអន្តរជាតិ) បង្ហាញថា ភាគរយដុល្លារនៅក្នុងទុនបម្រុងរូបិយប័ណ្ណបរទេសពិភពលោក បានធ្លាក់ពី 72% ឆ្នាំ 2001 មកត្រឹម 57.8% នៅចុងឆ្នាំ 2024។

ទោះជាការផ្លាស់ប្តូរភាគច្រើនកើតឡើងយឺតៗតាមស្ថាប័ន ប៉ុន្តែស្ថានការណ៍ភូមិសាស្ត្រនយោបាយថ្មីៗបានធ្វើឲ្យជម្រើសទាំងនេះចាប់ផ្តើមប្រើបានជាក់ស្តែងនៅក្នុងលំហូរពាណិជ្ជកម្ម។

Petrodollar កំពុងរងការគំរាមកំហែង៖ ថ្លៃឆ្លងច្រក Hormuz

អំឡុងពេលសង្គ្រាម កង IRGC របស់អ៊ីរ៉ង់ (Islamic Revolutionary Guard Corps: កងកម្លាំងសន្តិសុខ/យោធាពិសេស) បានចាប់ផ្តើមយកថ្លៃពីនាវាផ្ទុកប្រេង និងនាវាដឹក LNG (Liquefied Natural Gas: ឧស្ម័នធម្មជាតិដែលបំលែងជារាវសម្រាប់ដឹកជញ្ជូន) ដល់ 2 លានដុល្លារក្នុងមួយនាវា ដើម្បីឆ្លងច្រកសមុទ្រ។ ការទូទាត់មិនទទួលដុល្លារទេ ប៉ុន្តែទាមទារ Bitcoin (រូបិយប័ណ្ណឌីជីថល), USDT (stablecoin: កាក់ឌីជីថលដែលព្យាយាមរក្សាតម្លៃជាប់ 1 ដុល្លារ), ឬយ័នចិន តាមរយៈ Kunlun Bank និងប្រព័ន្ធ CIPS។ សារព័ត៌មានរាយការណ៍ថា សភាអ៊ីរ៉ង់បានដាក់ជាច្បាប់ក្រោមផែនការ “Strait of Hormuz Management Plan” នៅថ្ងៃទី 30 មីនា 2026។ បើគិតតាមចរាចរណ៍ប្រហែល 21 លានបារ៉ែលប្រេងឆ្លងតាមច្រកនេះរាល់ថ្ងៃ ការប៉ាន់ស្មានថ្លៃឆ្លងអាចបង្កើតចំណូល USD600 ដល់ USD800 លានក្នុងមួយខែ។ នេះមិនមែនតែ “ឆ្លងកាត់ដុល្លារ” ទេ ប៉ុន្តែជាការបដិសេធដុល្លារដោយចេតនា។

នេះមិនមែនជាការឈ្លានពានដាច់ដោយឡែកទេ។ វាជាការបង្ហាញច្បាស់បំផុតរហូតមកដល់ពេលនេះថា “ហេដ្ឋារចនាសម្ព័ន្ធទូទាត់មិនប្រើដុល្លារ” (payment rails: បណ្តាញ/របៀបទូទាត់ដែលអាចដំណើរការប្រតិបត្តិការ) ត្រូវបានពង្រីកមកយូរហើយ។ រដ្ឋមួយកំពុងប្រើ crypto និងបណ្តាញទូទាត់យ័ន ដើម្បីបង្កើតចំណូលរដ្ឋ នៅចំណុចស្ទះសំខាន់បំផុតរបស់ការដឹកជញ្ជូនប្រេងពិភពលោក។ Houthis នៅយេម៉ែនធ្លាប់ធ្វើជាគំរូដោយយកថ្លៃពីនាវានៅសមុទ្រក្រហម។ អ៊ីរ៉ង់បានធ្វើឲ្យខ្លាំងជាង និងបង្ហាញថា ប្រព័ន្ធ petrodollar (ការរៀបចំឆ្នាំ 1973 ដែលធ្វើឲ្យការទូទាត់ជាដុល្លារ ក្លាយជាស្តង់ដារនៅទីផ្សារថាមពល) មិនមែនជាជម្រើសតែមួយទៀតទេ។

អ្វីនឹងកើតឡើងចំពោះអាមេរិក បើការកាត់បន្ថយការពឹងផ្អែកលើដុល្លារបន្ត

ស្ថានភាពដុល្លារជារូបិយប័ណ្ណទុនបម្រុង មិនមែនជាគំនិតស្រមៃទេ។ វាជាគន្លឹះមួយនៃអំណាចអាមេរិក។ ពេលពាណិជ្ជកម្មពិភពលោកពឹងលើដុល្លារ តែងមានតម្រូវការថេរលើរូបិយប័ណ្ណ និងទ្រព្យសកម្មអាមេរិក ទោះសេដ្ឋកិច្ចក្នុងស្រុកខ្សោយក៏ដោយ។ តម្រូវការនេះធ្វើឲ្យរដ្ឋាភិបាលអាមេរិកខ្ចីប្រាក់បានថោក រត់ deficit បានដោយមិនត្រូវសម្ពាធភ្លាមៗ និងចំណាយលើសពីអ្វីដែលពន្ធអាចគាំទ្រ។

បើមូលដ្ឋាននេះខ្សោយ លទ្ធផលអាចកើនឡើងលឿន។ បើតម្រូវការពីបរទេសលើប័ណ្ណបំណុលរដ្ឋអាមេរិក (US Treasuries: ប័ណ្ណបំណុលរដ្ឋដែលរដ្ឋាភិបាលអាមេរិកចេញខ្ចីប្រាក់) ថយចុះ អត្រាការប្រាក់ក្នុងសេដ្ឋកិច្ចនឹងឡើង បង្កើនថ្លៃមុខងារដូចជា កម្ចីផ្ទះ កម្ចីអាជីវកម្ម និងថ្លៃខ្ចីរបស់រដ្ឋាភិបាល។ តួនាទីទុនបម្រុងខ្សោយក៏នឹងដាក់សម្ពាធលើដុល្លារ ធ្វើឲ្យទំនិញនាំចូលថ្លៃឡើង និងជំរុញអតិផរណា (inflation: តម្លៃទំនិញសរុបឡើង)។ សំខាន់បំផុត អាមេរិកនឹងបាត់បង់ឥទ្ធិពលហិរញ្ញវត្ថុខ្លះៗ ព្រោះទណ្ឌកម្មហិរញ្ញវត្ថុមានប្រសិទ្ធភាពចម្បងដោយសារដុល្លារត្រូវបានប្រើទូលំទូលាយ។ បើមានជម្រើសពិតៗកើតឡើង ឥទ្ធិពលនោះនឹងខ្សោយចុះ។

តើវាអាក្រក់ប៉ុនណា?

ទោះមានការវិវត្តទាំងនេះ កម្រិតភាពលេចធ្លោរបស់ដុល្លារនៅតែខ្លាំងណាស់។ ប្រសិនបើវាស់ពី 1 ដល់ 10 (10 អាក្រក់បំផុត) Dedollarisation បច្ចុប្បន្នប្រហែល 4: ពិត ជារចនាសម្ព័ន្ធ និងកំពុងលឿនឡើង ប៉ុន្តែមិនទាន់ជាវិបត្តិ។

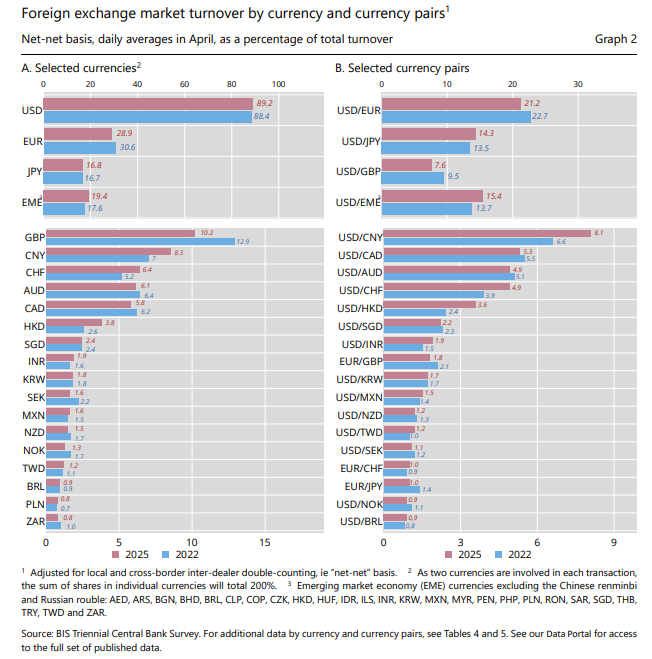

ទិន្នន័យបង្ហាញថា ដុល្លារនៅតែគ្រប់គ្រង។ ស្ទង់មតិ 3 ឆ្នាំម្តង (Triennial Survey) របស់ BIS (Bank for International Settlements: ស្ថាប័នអន្តរជាតិដែលប្រមូលទិន្នន័យ និងសម្របសម្រួលរវាងធនាគារកណ្ដាល) ឆ្នាំ 2025 រកឃើញថា ដុល្លារចូលរួមក្នុងប្រហែល 89% នៃការជួញដូររូបិយប័ណ្ណពិភពលោក (foreign exchange trades: ការប្តូរប្រាក់រវាងរូបិយប័ណ្ណ) ខ្ពស់ជាងឆ្នាំ 2022 បន្តិច។ នៅកិច្ចប្រជុំកំពូល BRICS នៅ Rio មេដឹកនាំមិនសូម្បីតែនិយាយពី Dedollarisation ហើយឥណ្ឌាបញ្ជាក់ថា មិនមានផែនការជំនួសដុល្លារ ទាំងហៅដុល្លារជាប្រភពស្ថិរភាពសកល។ ចំណែកយ័នចិននៅតែមានការរឹតត្បិតលើលំហូរប្រាក់ (capital controls: ការគ្រប់គ្រងការចេញចូលលុយ)។ ជាក់ស្តែង មិនមានរូបិយប័ណ្ណ ឬប្រព័ន្ធណា ត្រៀមខ្លួនដើម្បីជំនួសតួនាទីសកលរបស់ដុល្លារលឿនៗទេ។

ពិន្ទុ 4 មិនមែន 2 ព្រោះនិន្នាការនេះពិត ហើយហេដ្ឋារចនាសម្ព័ន្ធកំពុងត្រូវសាងសង់—CIPS, mBridge (គម្រោងទូទាត់ឆ្លងប្រទេសដោយប្រាក់ឌីជីថលធនាគារកណ្ដាល), BRICS Pay (គំនិតប្រព័ន្ធទូទាត់ក្នុងក្រុម BRICS), យ័នឌីជីថល (digital yuan: ប្រាក់ឌីជីថលដែលធនាគារកណ្ដាលចិនចេញ), កិច្ចព្រមព្រៀងប្តូរប្រាក់រវាងប្រទេស (currency swap: កិច្ចព្រមព្រៀងប្តូររូបិយប័ណ្ណដោយផ្ទាល់)—មិនបាត់ទៅទេ។ តែវាមិនមែន 6 ព្រោះ “របាំងការពារ” របស់ដុល្លារតាមស្ថាប័ន (institutional moat: អត្ថប្រយោជន៍ពីទីផ្សារធំ ច្បាប់ច្បាស់ និងបណ្តាញសកល) នៅតែធំ ហើយគូប្រជែងមិនទាន់ជិតស្និទ្ធនឹងឈានដល់។

ប៉ារ៉ាដុកវិនិយោគ៖ ហេតុអ្វីពិភពលោកទិញអាមេរិក ខណៈកំពុងបន្ថយការពឹងលើដុល្លារ

នេះជាលេខដែលធ្វើឲ្យការជជែកអំពី Dedollarisation ស្ទើរតែឈប់ភ្លាម។ ឆ្នាំ 2025 វិនិយោគិនបរទេសបានទិញទ្រព្យសកម្មហិរញ្ញវត្ថុអាមេរិកកំណត់ត្រា $1.55 ទ្រីលាន តាមក្រសួងហិរញ្ញវត្ថុអាមេរិក។ ពួកគេកាន់កាប់ $21 ទ្រីលានក្នុងភាគហ៊ុនអាមេរិក (US equities: ភាគហ៊ុនក្រុមហ៊ុនដែលចុះបញ្ជីនៅអាមេរិក) កើនដល់កំពូលថ្មី។ ចំនួនថ្ងៃក្នុងឆ្នាំ 2026 ដែលភាគហ៊ុនអាមេរិក ដុល្លារ និងប័ណ្ណបំណុល ធ្លាក់ទាំងអស់ក្នុងថ្ងៃតែមួយ បានធ្លាក់ចុះទៅត្រឹម 9 ថ្ងៃ ធ្លាក់ស្ទើរតែទាបបំផុតក្នុង 11 ឆ្នាំ។ ប្រៀបធៀប ទសវត្សរ៍ 1990 មាន 30–60 ថ្ងៃក្នុងមួយឆ្នាំ។

ពិភពលោកមិនកំពុងរត់ចេញពីអាមេរិកទេ។ ពិភពលោកកំពុងទិញអាមេរិក។

ការពន្យល់គឺ Dedollarisation និងការវិនិយោគក្នុងទីផ្សារអាមេរិក មិនមែនផ្ទុយគ្នាទេ។ វាជាយុទ្ធសាស្ត្រសមហេតុផលដំណើរការតាមបន្ទាត់ស្របគ្នា។ រដ្ឋាភិបាលចង់បែកចែកហានិភ័យពី “ទុនបម្រុងជាដុល្លារ” ដែលអាចត្រូវគ្រប់គ្រងដោយវ៉ាស៊ីនតោន ខណៈពេលដូចគ្នាក៏ចង់កាន់កាប់ក្រុមហ៊ុនដែលច្នៃប្រឌិត និងរកប្រាក់ចំណេញខ្លាំងបំផុត។ ភាគហ៊ុនអាមេរិកមិនមែនជាការភ្នាល់លើដុល្លារទេ ប៉ុន្តែជាការភ្នាល់លើប្រាក់ចំណេញក្រុមហ៊ុន នវានុវត្តន៍ និងជម្រៅទីផ្សារអាមេរិក។ រហូតទាល់តែមានទីផ្សារគូប្រជែងផ្តល់ “ភាពងាយស្រួលលក់/ទិញ” (liquidity: អាចបម្លែងទ្រព្យសកម្មទៅជាសាច់ប្រាក់បានងាយ), ការការពារតាមច្បាប់ និងផលចំណេញស្មើៗគ្នា មូលធននឹងនៅតែហូរចូល ទោះអ្នកគ្រប់គ្រងទុនបម្រុងកំពុងកែសម្រួលយឺតៗកន្លែងផ្សេង។

ជម្រើសដែលអាមេរិកត្រូវប្រឈម

សហរដ្ឋអាមេរិកមានផ្លូវ 2។ ផ្លូវទីមួយគឺការដាក់សម្ពាធ ដោយគំរាមដាក់ពន្ធគយខ្ពស់លើប្រទេសដែលព្យាយាមឆ្លងចេញពីដុល្លារ។ វាបង្ហាញភាពរឹងមាំ ប៉ុន្តែអាចត្រឡប់មកប៉ះពាល់វិញ។ បើប្រទេសផ្សេងៗកំពុងបារម្ភថា អាមេរិកប្រើដុល្លារជាអាវុធ សម្ពាធបន្ថែមមិនធ្វើឲ្យពួកគេឈប់ទេ តែអាចជំរុញឲ្យរកជម្រើសលឿនជាងមុន។

ផ្លូវទីពីរលំបាកជាង ប៉ុន្តែមានប្រសិទ្ធភាពរយៈវែង។ អាមេរិកត្រូវធ្វើឲ្យដុល្លារត្រឡប់មកមានការជឿទុកចិត្តវិញ។ នោះមានន័យថា គ្រប់គ្រងហិរញ្ញវត្ថុរដ្ឋឲ្យមានវិន័យ ប្រើទណ្ឌកម្មដោយប្រុងប្រយ័ត្ន រក្សាទីផ្សារឲ្យបើកចំហ និងចូលរួមសាងសង់អនាគតប្រព័ន្ធទូទាត់សកល មិនមែនទុកឲ្យចិនកាន់តួនាទីតែម្នាក់ឯង។

ចុងក្រោយ កម្លាំងរបស់ដុល្លារ មិនមកពីការបង្ខំទេ។ វាមកពីការជឿទុកចិត្ត។ វិនិយោគិន រដ្ឋាភិបាល និងស្ថាប័នទូទាំងពិភពលោកកាន់កាប់ដុល្លារ ព្រោះពួកគេជឿថា អាមេរិកនឹងគោរពពាក្យសន្យា ប្រព្រឹត្តដោយយុត្តិធម៌ និងនៅតែជាសេដ្ឋកិច្ចរឹងមាំ។

ការជឿទុកចិត្តនេះកំពុងត្រូវសាកល្បង ហើយអត្ថប្រយោជន៍ដែលអាមេរិកធ្លាប់មានកំពុងស្រកថយយឺតៗ។

ចាប់ផ្តើមជួញដូរឥឡូវនេះ — ចុចទីនេះ ដើម្បីបង្កើតគណនីជាក់ស្តែងរបស់អ្នកនៅ VT Markets។