ចំណុចសំខាន់ៗ

- អត្រាការប្រាក់កម្ចីទិញផ្ទះ (Mortgage rates) ត្រូវបានជំរុញជាចម្បងដោយទិន្នផលបំណុលរដ្ឋាភិបាលអាមេរិក (US Treasury yields) ហើយទិន្នផលអាយុ 10 ឆ្នាំ (10-year) ជាគោលវាស់សំខាន់ មិនមែនអត្រាការប្រាក់គោលនយោបាយរបស់ធនាគារកណ្ដាលអាមេរិក (Fed) ទេ។

- ទស្សនៈប្រុងប្រយ័ត្នរបស់ Fed ចំពោះការកាត់បន្ថយអត្រាការប្រាក់ឆ្នាំ 2026 ដោយសារអតិផរណានៅខ្ពស់ និងហានិភ័យពីតម្លៃថាមពល កំពុងរក្សាទិន្នផលរយៈពេលវែង និងអត្រាម៉ូរហ្គិចឲ្យនៅខ្ពស់។

- អត្រាម៉ូរហ្គិចជាសូចនាករមុន (leading indicator) សម្រាប់លក្ខខណ្ឌហិរញ្ញវត្ថុ ដែលប៉ះពាល់ដល់តម្រូវការផ្ទះ ការចំណាយអ្នកប្រើប្រាស់ និងអារម្មណ៍ទូទៅនៅទីផ្សារ។

Fed មិនកំណត់អត្រាម៉ូរហ្គិចដោយផ្ទាល់ទេ

មនុស្សជាច្រើនយល់ច្រឡំថា អត្រាការប្រាក់កម្ចីទិញផ្ទះត្រូវបានគ្រប់គ្រងដោយ Fed ដោយផ្ទាល់។ តាមការពិត ទំនាក់ទំនងនេះមានតែ “ឥទ្ធិពលតាមប្រយោល” តាមរយៈទីផ្សារហិរញ្ញវត្ថុ។

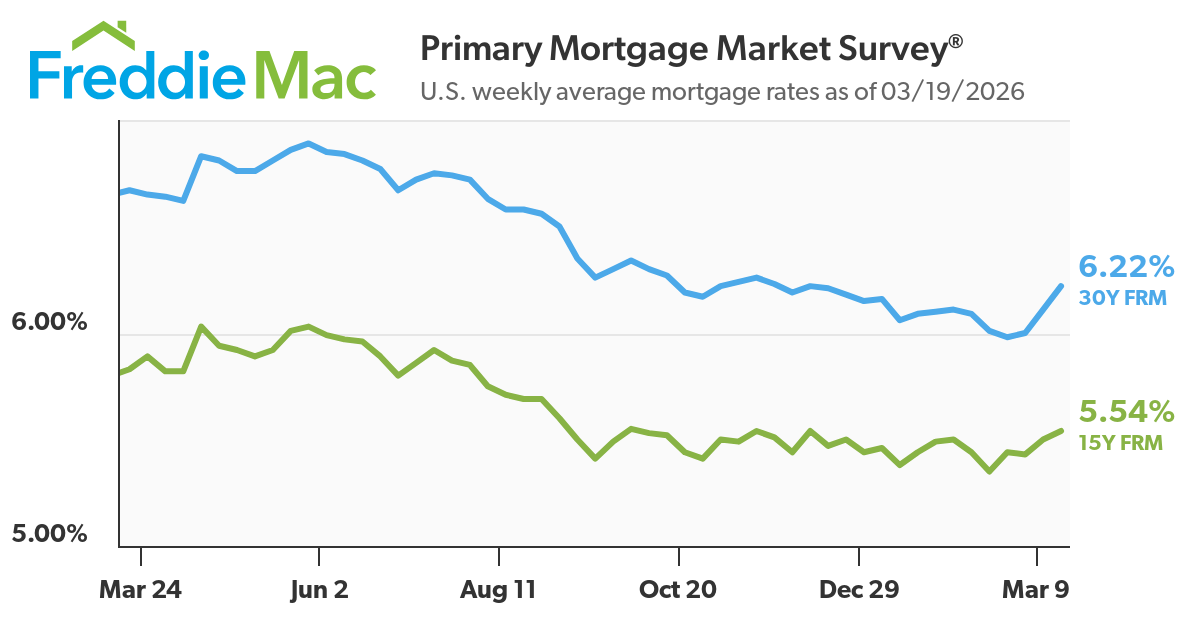

នៅដើមឆ្នាំ 2026 អត្រាម៉ូរហ្គិចថេរ 30 ឆ្នាំ (US 30-year fixed mortgage rate) មធ្យមនៅអាមេរិក ស្ថិតលើស 6% បន្តិច—ឡើងដល់ប្រហែល 6.1% កណ្ដាលខែមីនា បន្ទាប់ពីធ្លាក់ក្រោម 6% យ៉ាងខ្លីនៅខែកុម្ភៈ។ ការផ្លាស់ប្ដូរនេះមិនមែនមកពី Fed ប្ដូរអត្រាការប្រាក់គោលនយោបាយ (policy rate) ទេ ព្រោះ Fed នៅតែផ្អាក (on hold) ប៉ុន្តែមកពីការផ្លាស់ប្ដូរទិន្នផលបំណុល និងការរំពឹងទុករបស់ទីផ្សារ។

សម្រាប់អ្នកជួញដូរ (traders) ការបែងចែកនេះសំខាន់។ អត្រាម៉ូរហ្គិចមិនមែនជាឧបករណ៍គោលនយោបាយទេ តែជាតម្លៃដែលទីផ្សារកំណត់សម្រាប់ “ទុនរយៈពេលវែង” (long-term capital) ដែលឆ្លុះបញ្ចាំងពីការរំពឹងអតិផរណា ទស្សនៈកំណើនសេដ្ឋកិច្ច និងថ្លៃសំណងហានិភ័យ (risk premia = ប្រាក់បន្ថែមដែលអ្នកវិនិយោគទាមទារដើម្បីទទួលយកហានិភ័យ)។

មិនសូវស្គាល់បំណុល (bonds) ទេ? ស្វែងយល់អំពីវា នៅទីនេះ។

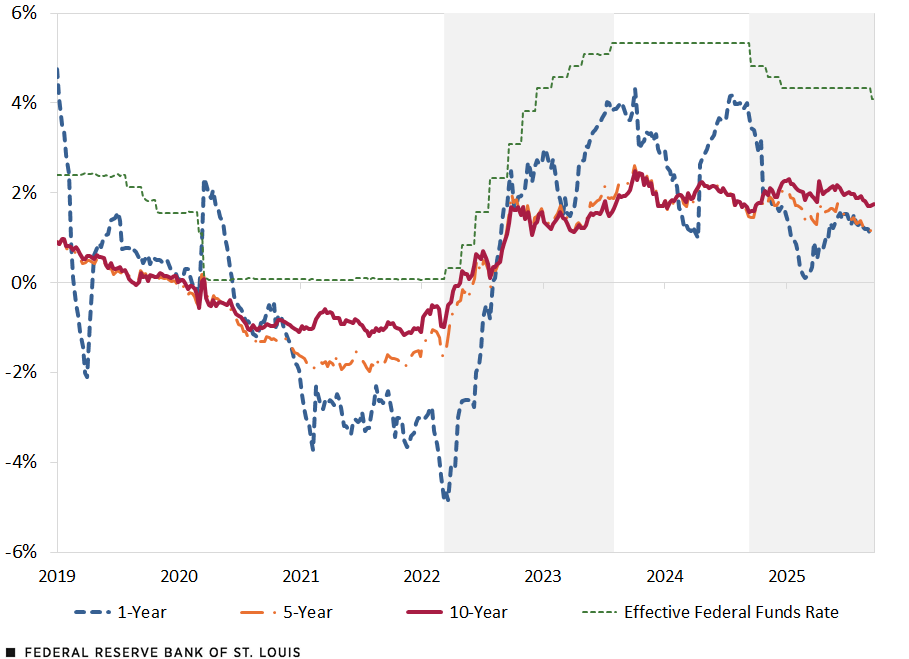

ខ្សែភ្ជាប់សំខាន់៖ ទិន្នផល Treasury និងអត្រាម៉ូរហ្គិច

អត្រាម៉ូរហ្គិចតាមដាន ទិន្នផលបំណុលរដ្ឋាភិបាលអាមេរិកអាយុ 10 ឆ្នាំ (US 10-year Treasury yield) ពីព្រោះទាំងពីរនេះតំណាងឲ្យថ្លៃខ្ចីប្រាក់រយៈពេលវែង។

តាមប្រវត្តិ “ចន្លោះ” (spread = ភាពខុសគ្នារវាងអត្រាពីរប្រភេទ) រវាងអត្រាម៉ូរហ្គិច 30 ឆ្នាំ និងទិន្នផល 10 ឆ្នាំ ស្ថិតប្រហែល 150 ដល់ 300 basis points (basis point = 0.01% ដូច្នេះ 150 bp = 1.50%) អាស្រ័យលើស្ថានភាពទីផ្សារ។

ឧទាហរណ៍៖

- បើទិន្នផល 10 ឆ្នាំនៅប្រហែល 4.2% អត្រាម៉ូរហ្គិចអាចត្រូវបានកំណត់ជិត 6.0%–6.5%

- ក្នុងអំឡុងពេលទីផ្សារតានតឹង (stress) ដូចជា វដ្តការចង្អៀតនយោបាយហិរញ្ញវត្ថុ (tightening cycle = ដំឡើងអត្រាការប្រាក់/កាត់បន្ថយសាច់ប្រាក់ក្នុងប្រព័ន្ធ) ឆ្នាំ 2022–2023 ចន្លោះ (spread) បានពង្រីក ដោយសារការវិលវល់ខ្លាំង (volatility) និងការកំណត់តម្លៃហានិភ័យឡើងវិញ (risk repricing = ទីផ្សារតម្លើងថ្លៃដើម្បីសមនឹងហានិភ័យថ្មី)។

ប្រភព៖ Bloomberg និង FRED (Federal Reserve Economic Data = មូលដ្ឋានទិន្នន័យសេដ្ឋកិច្ចរបស់ធនាគារកណ្ដាលអាមេរិក)។

កំណត់ចំណាំ៖ ទិន្នន័យប្រចាំសប្ដាហ៍ផ្អែកលើបំណុលការពារអតិផរណា (Treasury inflation-protected securities/TIPS = បំណុលរដ្ឋាភិបាលដែលតម្លៃដើម និងការប្រាក់កែតម្រូវតាមអតិផរណា)។ ទិន្នន័យទាញយកថ្ងៃទី 24 កញ្ញា 2025។

កត្តាសំខាន់ៗដែលជំរុញទំនាក់ទំនងនេះ រួមមាន៖

- ការរំពឹងអតិផរណា (inflation expectations) បើទីផ្សាររំពឹងអតិផរណាឡើង ទិន្នផលបំណុលក៏ឡើង ហើយអត្រាម៉ូរហ្គិចក៏ឡើងតាម។

- Term premium (ថ្លៃសំណងរយៈពេលវែង = ប្រាក់បន្ថែមដែលអ្នកវិនិយោគទាមទារដើម្បីកាន់បំណុលអាយុវែង ព្រោះភាពមិនប្រាកដប្រជាខ្ពស់)។

- ភាពរំញ័រទីផ្សារ (market volatility) ពេលទីផ្សារមិនស្ថិតស្ថេរ ធនាគារ/អ្នកផ្ដល់កម្ចីពង្រីកចន្លោះ (spread) ដើម្បីការពារហានិភ័យ ធ្វើឲ្យអត្រាម៉ូរហ្គិចខ្ពស់ជាងអ្វីដែលទិន្នផលប៉ុណ្ណោះបង្ហាញ។

សម្រាប់អ្នកជួញដូរ នេះមានន័យថា ទីផ្សារបំណុលគឺជាសញ្ញាចម្បងត្រូវតាមដាន។ អានអំពីរបៀប “សាច់ប្រាក់ងាយស្រួល” (liquidity = កម្រិតងាយស្រួលក្នុងការទិញ/លក់ដោយមិនប៉ះពាល់តម្លៃខ្លាំង) ប៉ះពាល់ដល់ចលនាទីផ្សារបំណុល និងរចនាសម្ព័ន្ធភូមិសាស្រ្តនយោបាយ នៅទីនេះ។

ហេតុអ្វី Fed នៅតែសំខាន់

Fed ប្រហែលមិនកំណត់អត្រាម៉ូរហ្គិចដោយផ្ទាល់ ប៉ុន្តែវាមានឥទ្ធិពលខ្លាំងលើវា។

Fed ជួយកំណត់ការរំពឹងទុកអំពីអតិផរណា កំណើនសេដ្ឋកិច្ច និងគោលនយោបាយអនាគត។ ការរំពឹងទុកទាំងនេះចូលទៅក្នុងទីផ្សារបំណុល ដោយเฉพาะទិន្នផល Treasury 10 ឆ្នាំ ដែលជាគោលវាស់សម្រាប់ការកំណត់តម្លៃម៉ូរហ្គិច។

នៅឆ្នាំ 2026 ទស្សនៈរបស់ Fed បានធ្វើឲ្យទីផ្សារប្តូរពីការរំពឹង “បន្ធូរនយោបាយខ្លាំង (aggressive easing = កាត់អត្រាការប្រាក់ច្រើន/លឿន)” ទៅជាទស្សនៈប្រុងប្រយ័ត្ន។ តែការប្រែទស្សនៈនេះក៏គ្រប់គ្រាន់ក្នុងការរក្សាថ្លៃខ្ចីប្រាក់ឲ្យនៅខ្ពស់។

Fed កំពុងផ្ញើសារអ្វីនៅឆ្នាំ 2026

- ការកាត់អត្រាការប្រាក់អាស្រ័យលើទិន្នន័យ (data-dependent rate cuts) Fed បញ្ជាក់ថា ការបន្ធូរនយោបាយនឹងអាស្រ័យលើភស្តុតាងថា អតិផរណាកំពុងធ្លាក់ចុះយ៉ាងបន្តបន្ទាប់ មិនមែនពឹងលើការព្យាករណ៍តែប៉ុណ្ណោះទេ។

- ការព្រួយបារម្ភអតិផរណានៅខ្ពស់ អតិផរណាមូលដ្ឋាន (core inflation = អតិផរណាដកចេញអាហារ និងថាមពលដែលប្រែប្រួលខ្លាំង) ជាពិសេសផ្នែកសេវាកម្ម នៅតែធ្លាក់យឺត។ នេះកំណត់សមត្ថភាព Fed ក្នុងការកាត់អត្រាលឿន។

- ភាពងាយរងឥទ្ធិពលពីតម្លៃថាមពល តម្លៃប្រេងឡើង និងហានិភ័យភូមិសាស្ត្រនយោបាយ កំពុងជំរុញការរំពឹងអតិផរណា ហើយដាក់សម្ពាធឲ្យទិន្នផលនៅខ្ពស់។

របៀបដែលវាប៉ះពាល់ទៅអត្រាម៉ូរហ្គិច

- ការរំពឹងកាត់អត្រាត្រូវបានពន្យារ (delayed rate-cut expectations) ទីផ្សារបានកែតម្លៃពី “កាត់ច្រើនដង” ទៅជាផ្លូវកាត់យឺត។ វាបានរក្សាទិន្នផល 10 ឆ្នាំនៅខ្ពស់ប្រហែល ~4.1%–4.3%។

- សាច់រឿង “ខ្ពស់យូរ” (higher-for-longer narrative) ទោះបីមិនដំឡើងអត្រាក៏ដោយ ការខ្វះការកាត់អត្រាក៏ធ្វើឲ្យលក្ខខណ្ឌហិរញ្ញវត្ថុតឹង (tight) និងថ្លៃខ្ចីប្រាក់នៅខ្ពស់។

- Quantitative tightening (QT) (ការកាត់បន្ថយទំហំទ្រព្យសកម្មរបស់ Fed = Fed លក់/មិនបន្តទិញបំណុល ដើម្បីកាត់បន្ថយសាច់ប្រាក់ក្នុងប្រព័ន្ធ) Fed បន្តបង្រួមតារាងតុល្យការ (balance sheet) បន្ថយការទិញ Treasury និងបំណុលគាំទ្រដោយម៉ូរហ្គិច (mortgage-backed securities/MBS = បំណុលដែលប្រាក់សងមកពីកម្ចីផ្ទះជាច្រើនកញ្ចប់) ដូច្នេះទិន្នផលអាចឡើង។

ទិន្នន័យបង្ហាញអ្វី

- ទិន្នផល Treasury 10 ឆ្នាំ នៅលើស 4% ក្នុងប៉ុន្មានសប្ដាហ៍ថ្មីៗ

- អត្រាម៉ូរហ្គិចថេរ 30 ឆ្នាំ ឡើងវិញដល់ប្រហែល ~6.1% នៅខែមីនា បន្ទាប់ពីធ្លាក់ក្រោម 6% នៅខែកុម្ភៈ

- ចន្លោះរវាងទិន្នផល និងអត្រាម៉ូរហ្គិចនៅតែខ្ពស់ ឆ្លុះបញ្ចាំងពីហានិភ័យ និងភាពរំញ័រទីផ្សារ

ហេតុអ្វីវាសំខាន់សម្រាប់ទីផ្សារ

- សំឡេង/សារ Fed អាចផ្លាស់ទីទិន្នផល—ទោះមិនមានសកម្មភាព

បើការប្រាស្រ័យទាក់ទងមានទិសដៅ “តឹងរ៉ឹង” (hawkish = ចង់រក្សាអត្រាខ្ពស់ដើម្បីទប់អតិផរណា) ទិន្នផលអាចឡើងភ្លាមៗ។ - អត្រាម៉ូរហ្គិចតាមដានការរំពឹងទុក មិនមែនការសម្រេចចិត្តបច្ចុប្បន្ន

ទីផ្សារកំណត់តម្លៃលើគោលនយោបាយអនាគត មិនមែនត្រឹមអត្រាបច្ចុប្បន្នទេ។ - វិស័យលំនៅដ្ឋានក្លាយជាឆានែលបញ្ជូន (transmission channel)

អត្រាម៉ូរហ្គិចខ្ពស់ធ្វើឲ្យលក្ខខណ្ឌហិរញ្ញវត្ថុតឹង ប៉ះពាល់ដល់ការចំណាយ និងកំណើន។

អត្រាម៉ូរហ្គិចជាសញ្ញាម៉ាក្រូសេដ្ឋកិច្ច

អត្រាម៉ូរហ្គិចបង្ហាញលក្ខខណ្ឌហិរញ្ញវត្ថុជិតពេលពិត (real-time)។

ពេលអត្រាឡើង៖

- សមត្ថភាពទិញផ្ទះអន់ចុះ (housing affordability)

ប្រាក់បង់ប្រចាំខែឡើងច្រើន។ ការឡើង 1% នៃអត្រាម៉ូរហ្គិច អាចធ្វើឲ្យប្រាក់បង់ប្រចាំខែកើនឡើងរាប់រយដុល្លារ សម្រាប់កម្ចីទំហំធម្មតា។ - បរិមាណប្រតិបត្តិការលក់ទិញថយចុះ

ការលក់ផ្ទះដែលមានស្រាប់ (existing home sales) និងការដាក់ពាក្យកម្ចី (mortgage applications) ជាធម្មតាធ្លាក់ចុះ។ - ប៉ះពាល់ “ចាក់សោអត្រា” (rate lock-in effect)

ម្ចាស់ផ្ទះដែលមានអត្រាកម្ចីចាស់ក្រោម 3% មិនចង់លក់ព្រោះត្រូវខ្ចីថ្មីអត្រាខ្ពស់ ធ្វើឲ្យផ្គត់ផ្គង់ផ្ទះតឹងបន្ថែម។

ពេលអត្រាធ្លាក់៖

- ការកែរប្រាក់កម្ចីឡើងវិញ (refinancing = ប្ដូរកម្ចីចាស់ទៅកម្ចីថ្មីអត្រាទាប) កើនឡើង

- តម្រូវការអ្នកទិញផ្ទះ ប្រសើរឡើង

- វិស័យពាក់ព័ន្ធលំនៅដ្ឋាន មានស្ថិរភាពល្អជាងមុន

ឧទាហរណ៍ នៅដើមឆ្នាំ 2026 ពេលអត្រាធ្លាក់ក្រោម 6% យ៉ាងខ្លី ការលក់ផ្ទះកំពុងរង់ចាំបិទកិច្ចសន្យា (pending home sales = កិច្ចព្រមព្រៀងលក់ដែលមិនទាន់បញ្ចប់ផ្លូវការ) បានស្ទុះឡើងបន្តិច បង្ហាញថាតម្រូវការផ្ទះឆ្លើយតបទៅនឹងការប្រែប្រួលអត្រានោះខ្លាំង។

សម្រាប់អ្នកជួញដូរ នេះភ្ជាប់អត្រាម៉ូរហ្គិចដោយផ្ទាល់ទៅនឹង៖

- ទំនុកចិត្តអ្នកប្រើប្រាស់ (consumer confidence)

- ការចំណាយលក់រាយ (retail spending)

- ភាគហ៊ុនវដ្តសេដ្ឋកិច្ច (cyclical equity sectors = វិស័យភាគហ៊ុនដែលឡើងចុះតាមវដ្តសេដ្ឋកិច្ច ដូចជា សំណង់ ឧស្សាហកម្ម រថយន្ត)

អ្វីកំពុងជំរុញអត្រាម៉ូរហ្គិចនៅឆ្នាំ 2026

កត្តាម៉ាក្រូ (macro forces = កត្តាសេដ្ឋកិច្ចធំៗ) ជាច្រើនកំពុងបង្កើតទិសដៅអត្រាម៉ូរហ្គិច៖

- អតិផរណាមូលដ្ឋានធ្លាក់យឺត (sticky core inflation) អតិផរណាផ្នែកសេវាកម្មនៅតែខ្ពស់ ធ្វើឲ្យ Fed ពិបាកបន្ធូរនយោបាយលឿន។

- ភាពរំញ័រនៃទីផ្សារថាមពល (energy market volatility) ភាពតានតឹងភូមិសាស្ត្រនយោបាយ ជាពិសេសមជ្ឈិមបូព៌ា គាំទ្រតម្លៃប្រេង បង្កើនការរំពឹងអតិផរណា និងទិន្នផលបំណុល។

- ការកែតម្លៃការរំពឹង Fed (repricing of Fed expectations) ទីផ្សារប្រែពីការរំពឹងកាត់អត្រាច្រើនដង ទៅជាវដ្តកាត់យឺតៗ ដូច្នេះទិន្នផលនៅខ្ពស់។

- តម្រូវការផ្ទះមានភាពរឹង (structural housing demand) ទោះថ្លៃខ្ចីប្រាក់ខ្ពស់ ក៏តម្រូវការពីប្រជាសាស្ត្រ (demographic demand = តម្រូវការកើតពីអាយុ និងទំហំប្រជាជន) និងការផ្គត់ផ្គង់ផ្ទះកម្រធ្វើឲ្យទីផ្សារមិនធ្លាក់ខ្លាំង។

- Term premium នៅខ្ពស់ អ្នកវិនិយោគទាមទារថ្លៃសំណងខ្ពស់សម្រាប់កាន់បំណុលអាយុវែង ក្នុងបរិបទមិនប្រាកដប្រជាផ្នែកថវិការដ្ឋ (fiscal uncertainty) និងការចេញបំណុលរដ្ឋច្រើន (large government issuance = រដ្ឋចេញបំណុលលក់ច្រើន)។

កត្តាទាំងនេះពន្យល់ថា ហេតុអ្វីអត្រាម៉ូរហ្គិចនៅខ្ពស់ ទោះមិនមានការដំឡើងអត្រាថ្មីក៏ដោយ។

អ្វីដែលអ្នកជួញដូរគួរតាមដាន

ដើម្បីទស្សន៍ទាយការផ្លាស់ទីអត្រាម៉ូរហ្គិច អ្នកជួញដូរគួរតាមដានសូចនាករម៉ាក្រូ និងទីផ្សារ៖

- ទិន្នផល Treasury 10 ឆ្នាំ (កត្តាសំខាន់បំផុត) បើឡើងលើកម្រិតសំខាន់ៗ (ឧ. 4.2%–4.5%) ជាធម្មតានាំឲ្យអត្រាម៉ូរហ្គិចឡើង។

- ទិន្នន័យអតិផរណា (CPI, PCE) (CPI = សន្ទស្សន៍តម្លៃអ្នកប្រើប្រាស់, PCE = សន្ទស្សន៍តម្លៃចំណាយអ្នកប្រើប្រាស់) លទ្ធផលខ្ពស់ជាងការរំពឹងទុក ជាធម្មតាធ្វើឲ្យទិន្នផលឡើង និងពន្យារការកាត់អត្រា។

- សារព័ត៌មាន/សុន្ទរកថារបស់ Fed ការប្រែសំឡេង ជាពិសេសស្តីពីអតិផរណា ឬទីផ្សារការងារ អាចធ្វើឲ្យទីផ្សារកែការរំពឹងទុកលឿន។

- ទិន្នន័យលំនៅដ្ឋាន ការដាក់ពាក្យកម្ចី អាជ្ញាបណ្ណសាងសង់ (building permits) និងការលក់ផ្ទះ ផ្តល់សញ្ញាតម្រូវការជិតពេលពិត។

- តម្លៃប្រេង និងថាមពល តម្លៃថាមពលឡើងអាចជំរុញការរំពឹងអតិផរណា ហើយជំរុញទិន្នផលឡើងតាមប្រយោល។

សេចក្តីសន្និដ្ឋាន

អត្រាម៉ូរហ្គិចគួរយល់ថា ជាលទ្ធផលពីទីផ្សារបំណុល ជាងជាលទ្ធផលដោយផ្ទាល់ពីគោលនយោបាយ Fed។

នៅឆ្នាំ 2026 ការរួមបញ្ចូលគ្នារវាងអតិផរណានៅខ្ពស់ សាររបស់ធនាគារកណ្ដាលដែលប្រុងប្រយ័ត្ន និង term premium ខ្ពស់ ធ្វើឲ្យថ្លៃខ្ចីប្រាក់នៅខ្ពស់។ សម្រាប់អ្នកជួញដូរ អត្រាម៉ូរហ្គិចជាចំណុចមើលសំខាន់លើលក្ខខណ្ឌហិរញ្ញវត្ថុ ដោយភ្ជាប់ការរំពឹងគោលនយោបាយ អាកប្បកិរិយាអ្នកប្រើប្រាស់ និងអារម្មណ៍ទីផ្សារ។

ការយល់ពីទំនាក់ទំនងនេះ ជាគន្លឹះសម្រាប់តាមដានទិសដៅទីផ្សារផ្ទះ និងចលនាទីផ្សារដែលជំរុញដោយកត្តាម៉ាក្រូ។

ចំណុចសំខាន់សម្រាប់អ្នកជួញដូរ

តើអត្រាម៉ូរហ្គិចដើរតាមអត្រា Fed ឬ?

មិនមែនដោយផ្ទាល់ទេ។ អត្រាម៉ូរហ្គិចភ្ជាប់ជិតស្និទ្ធជាងគេនឹងទិន្នផល Treasury រយៈពេលវែង ប៉ុន្តែគោលនយោបាយ Fed អាចប៉ះពាល់ទិន្នផលតាមរយៈការរំពឹងទុក។

ហេតុអ្វីអត្រាម៉ូរហ្គិចឡើង ទោះ Fed ផ្អាក?

ព្រោះទិន្នផលបំណុលឡើង ដោយសារការព្រួយបារម្ភអតិផរណា និងការរំពឹងទុកអំពីការកាត់អត្រានាពេលក្រោយបានផ្លាស់ប្ដូរ។

ចន្លោះរវាងទិន្នផល Treasury និងអត្រាម៉ូរហ្គិចមានប៉ុន្មាន?

ជាធម្មតា 150 ដល់ 300 basis points (1.50% ដល់ 3.00%) អាស្រ័យលើលក្ខខណ្ឌទីផ្សារ និងកត្តាហានិភ័យ។

បើ Fed កាត់អត្រា អត្រាម៉ូរហ្គិចនឹងធ្លាក់ទេ?

ចាប់ផ្តើមជួញដូរឥឡូវនេះ — ចុចទីនេះ ដើម្បីបង្កើតគណនីជាក់ស្តែងរបស់អ្នកនៅ VT Markets។